JPYCはこれまでも一部の企業間取引やDeFi領域で利用されてきた日本円連動型のステーブルコインでだが、2025年8月に金融庁の資金移動業者登録を正式に取得し、同年秋からは「電子決済手段」として、より広く一般向けに正式発行される予定だ。

これまで発行されていたJPYCは、主に法人や特定のサービス向けのトークンであり、法的な規制枠組みの中で一般消費者の日常決済を想定したものではなかった。しかし新たに資金決済法に基づく登録を受けたJPYCは、日本円と1対1で価値が連動し、安全性や信頼性が高い電子決済手段として、スマホ決済や送金など多様な用途で使える準備が整う。

この2025年秋の正式発行は、日本国内で初めて金融庁の承認を得た円建てステーブルコインとして画期的な意味を持る。今後は個人利用者から企業まで幅広い層がJPYCを活用し、リアル店舗やEC、国際送金など、キャッシュレス社会の基盤としての役割が期待される。

※ご注意

本記事では、2025年8月時点で公開されているJPYCおよび日本のキャッシュレス・デジタル円サービスの最新情報をもとに、「現在すでに利用されている」事と「今後順次対応予定の機能・サービス」が含まれている。

具体的な利用可否やサービス開始時期の詳細はJPYC公式サイトなどで最新情報をご確認ください。

JPYCとは?日本初・話題のデジタルマネーをサクッと解説!

JPYC(ジェイピーワイシー)は、「1JPYC=1円」の価値が常に担保された日本円建ての“デジタルマネー(ステーブルコイン)”だ。

2025年8月、ついに日本で初の「電子決済手段」として正式承認され、スマホやPCでの送金・決済・海外送金が簡単&安心にできるようになった。

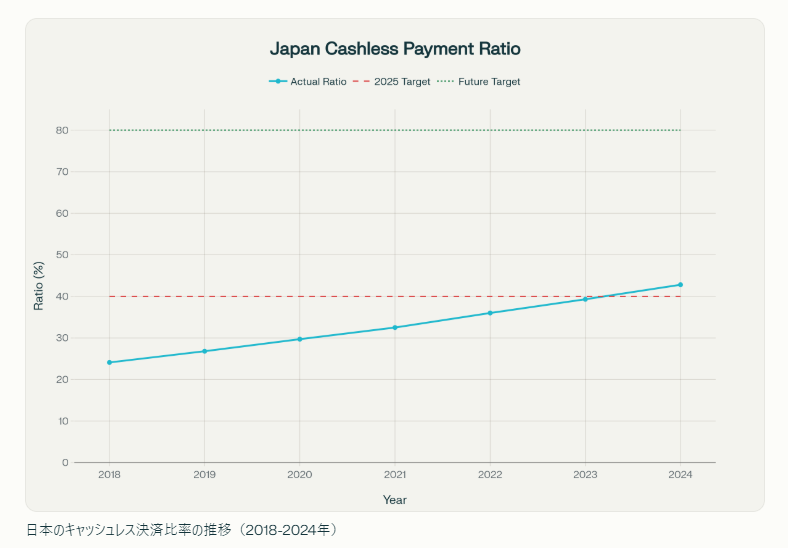

日本国内の「キャッシュレス生活」も年々拡大中!

2024年、日本のキャッシュレス決済比率は42.8%。5年前のほぼ2倍!

2025年までに達成したかった政府目標の40%をすでに2024年時点で上回っている。

将来的にはキャッシュレス決済比率80%を目指しているとのこと。

ステーブルコインとは?

最近よく耳にする※「ステーブルコイン」。これは、簡単に言えば“値動きが安定しているデジタル通貨”のこと。ビットコインやイーサリアムなどの暗号資産(仮想通貨)は価格が大きく変動するが、ステーブルコインは特定の法定通貨(日本円や米ドルなど)に価値を連動させることで、1枚=1円、1枚=1ドルといった安定した価値を持ち続ける点が大きな特長。

※「ステーブル(stable)」は英語で「安定した」を意味する

JPYCのようなステーブルコインは、現実のお金とほぼ同じ感覚で、送金や決済、買い物などに使えるのが魅力。価格が一定なので、暗号資産にありがちな「買った直後に価値が半分になる」ような心配がない。また、※ブロックチェーン技術を使っているため、24時間どこでも即時に取引できたり、海外送金のコストが大きく下がったりと、日常生活やビジネスをより便利でスピーディーにしてくれる存在だ。

※イーサリアム、ポリゴンやアバランチ、アスターなど複数のブロックチェーンに対応

さらにJPYCはブロックチェーン上で発行・管理されるため、取引履歴が公開され、誰でも確認できる高い透明性を持つ。従来の銀行口座や電子マネーでは運営者側にしか見えない部分が多かったが、JPYCでは「いつ、どこで、いくら送金されたか」といった記録がブロックチェーンに刻まれるため、不正や二重支払いのリスクを抑えられる点も大きな特長だ。

JPYCのしくみ―「銀行やPayPayと何が違う?JPYCの仕組みをわかりやすく

JPYCはどこで買う?お金はどこに保管されるの?

JPYCは「JPYC株式会社」で買う。

銀行口座への現金預金と違い、「会社に預けっぱなし」にするイメージではなく、買った時点で自分の専用ウォレット(アプリやWeb口座)に入るプリペイド電子マネーだ。

また、JPYCの裏付け資産には日本国債が活用される予定である。これにより、利用者の資金は安全に保全されるだけでなく、JPYCの普及が国債の需要を下支えし、国債利回り(=金利)を安定させる効果も期待されている。つまりJPYCは単なる電子マネーにとどまらず、マクロ経済的にも「国の財政基盤を支える一助」として機能し得るのだ。

この点について、JPYCの岡部CEOもX(旧Twitter)で次のようにコメントしている👇

ステーブルコインは巨大な国債消化装置であり、

ステーブルコイン発行体のTetherやCircleは米国債の主要な買い手になっています。日本でもこれからJPYCが日本国債を買いまくることになります。

ステーブルコイン発行が伸びない国の国債金利はこれからどんどん上がっていくでしょう。…

— 岡部典孝 JPYC代表取締役 (@noritaka_okabe) August 14, 2025

さらに、今後は国内外の主要暗号資産取引所への上場も検討されており、これが実現すれば、取引所を通じての売買も可能になり、より流動性や利便性が高まる見込みだ。ただし、具体的な上場時期や取引所名は未だ公式発表されているわけではない。

簡単スタート!JPYCの使い方をステップで紹介

※現段階では、これからの正式リリースに向けて準備中のため、個人ユーザーの利用開始は秋からとなる見込みです。

- JPYC公式サイトやアプリで会員登録

- 指定された銀行口座等に日本円を送金(もしくは今後、銀行口座直リンク型チャージも想定)

- 入金確認後、自動で1円=1JPYCとしてウォレットに反映

- 必要なときに「JPYC払い」や友だち送金、ネット決済、海外送金ができる

- 使わなかった分は、再び銀行口座への出金も可能(今後拡大予定)

JPYCで生活がこんなに変わる!便利な使い方3つのポイント

(1)超スピード送金・割り勘・立て替え整理に

スマホアプリで友だちや家族にその場で即送金(銀行振込より圧倒的に速くて安い!)

休日や深夜でも24時間OK

ショッピングや立て替えの精算もあっという間!

(2)海外送金&海外通販も格安&カンタン

従来の銀行送金は3,000~9,000円+中継手数料で日数もかかるのが、JPYCなら数十円~無料相当・最短即時で送金。

海外ネット通販やWeb3サービスの決済もスムーズ!

※送金手数料比較表

| サービス | 手数料 | 到着までの時間 |

|---|---|---|

| 大手銀行 | 3,000~9,000円 | 2~5日 |

| 資金移動業者(SBIレミットなど) | 約460円~ | 最短10分 |

| JPYC | 数十円~無料 | 即時~数分 |

(3)ネットショッピングや実店舗でも!

JPYC対応店舗やWebサービスが増加。将来的にはリアル店舗決済も拡大予定。

送金や支払い手数料が安く、使えるお店が増えるほどお財布要らず!

これでスッキリ!JPYCの疑問&不安にズバリ回答

Q1. JPYCって銀行の預金みたいにたくさん預けたりできる?

基本は「必要な分だけその都度チャージ」して使うプリペイド型。銀行預金みたいに1,000万円単位で“長期保管”はおすすめされていません。

Q2. JPYC社が潰れたらどうなるの?

JPYC社は、みなさんが預けたお金と同額を法律で決められた方法(信託等)で保全。

万一JPYC社が破綻しても、 資金決済法の資金保全スキームにより、原則全額が信託保全される。

(一般の銀行預金のペイオフ=1,000万円上限とは異なる)

Q3. 「1回につき100万円まで」って話は?

第二種資金移動業者としてのJPYCは、1回の送金・払い出しで100万円までという上限がある。

たくさん使いたい人は何回かに分ける必要があるが、普段の利用や小口決済にはほとんど困ることはないはず。

Q4. JPYCチャージや利用に手数料は?銀行口座連携で無料にもなる?

JPYC自体の発行コストや決済手数料は「無料~数十円」と極めて低コスト。

ただし、JPYCを購入する際に、指定の銀行口座に日本円を振り込む際にかかる振込手数料はかかるみたい…

まもなくPayPayや電子マネーのような「アプリ口座連携(ダイレクトチャージ)」にも対応予定。これが実現すれば振込手数料ゼロで即チャージが可能。(すでにGMOあおぞらネット銀行は無料)

Q5. お店は導入コストや手数料がかかる?

JPYC導入店舗の決済手数料は「0%~1%」程度(今後の想定)→PayPayやクレカ(1.6~3.5%)よりも安い水準を目指している

小規模店・個人店でも負担が少なく、早ければ「無料」で使えるキャンペーンもあり。

Q6. ポイントやキャンペーンはある?

すでにJPYC提携のポイントプログラムや、新規登録・利用特典のキャンペーンが先行実施&拡大中!

たとえば…条件達成でJPYC利用額の1%をボーナス付与したり、ギフト券プレゼント、クオカード等の交換サービスなど。

未来はこう変わる!JPYCが開く新しいキャッシュレスの世界

-

- スマホひとつで、国内外どこでもスムーズに送金・買い物・精算ができる世界!

- 安全性・コスト・スピードで既存電子マネーや銀行を上回る新インフラ

- ポイント還元やお得なキャンペーンも拡大

- お店や個人がこれまでより“低コスト”で便利なキャッシュレス決済を導入

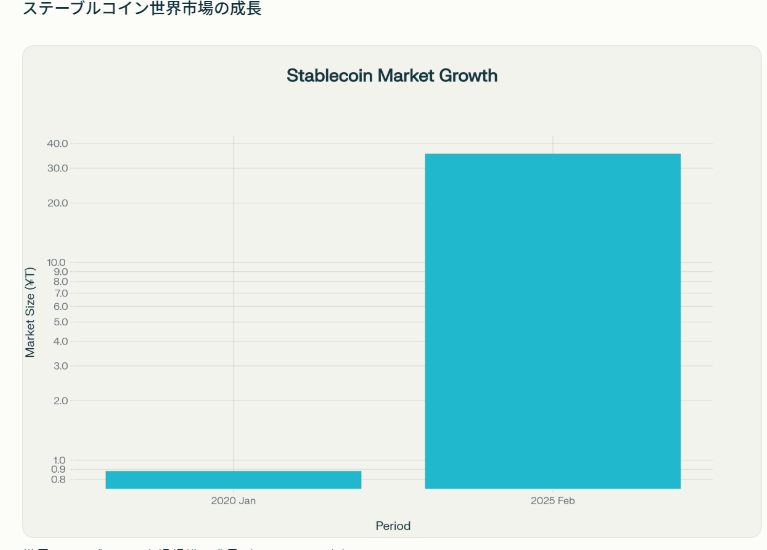

<ステーブルコイン世界市場の成長グラフ:2020年8,805億円→2025年35.5兆円に急拡大>

世界に目を向けると、すでに米ドル建てのステーブルコインである USDT(テザー) や USDC(USDコイン) が流通規模数十兆円に達している。

これらは国際送金やWeb3サービスの決済に広く使われており、いまやグローバルな金融インフラの一部となりつつある。

その流れの中で、JPYCは「円の価値をブロックチェーンに乗せる」国内初の本格的な取り組みであり、日本のキャッシュレス市場が国際的に広がるきっかけとなる可能性を秘めている。

JPYCは暗号資産じゃない!法律で認められたデジタル通貨とは?

JPYCは「1JPYC=1円」で日本円と常に価値が連動するデジタル通貨であり、日本の法律により「電子決済手段」として正式に認められている。

一般的なビットコインやイーサリアムなどの暗号資産(仮想通貨)は価格変動が大きいため投資対象となるが、JPYCはその価値が日本円で安定しており、決済や送金など“お金”として日常的に使うことを目的としている。

見た目はブロックチェーン上のトークンという点で似ているが、JPYCは日本円の裏付けと法的な保護がある点で暗号資産と大きく異なる。

法律上、JPYCは「暗号資産」ではなく「電子決済手段」として区別されており、より安心・安全に利用できるのが特長なのだ。なんだか胡散臭いから…などと言わずにまずは少額でも使ってみよう。

まとめ

JPYCのメリットは、個人にとっては「便利で低コストな決済手段」であり、国家にとっては「国債需要を高め、金融基盤を安定化させる」効果が期待されている。

つまりJPYCは、利用者の暮らしと日本経済の双方を支える新しいインフラとなる可能性を秘めた存在といえる。

JPYCは「日本円のデジタルマネー版」として、SuicaやPayPayのようにスマホでチャージ・利用できる新世代のキャッシュレス決済サービス。

送金や日常の支払い、割り勘まで低コストかつスピーディーに行え、今後も銀行口座やリアル店舗との連携拡大など進化を続けている。

法律で全額保全が義務付けられている安心感も大きな魅力。JPYCは、これからのお金のやり取りをもっと便利に、そして安全にしていく可能性を大きく秘めたサービスだ。

📌 次回予告

次回は「銀行預金との違いから見るJPYCの安全性」を解説!

倒産時の資産保護の仕組みや、信託保全とペイオフの違いを初心者向けに整理します。

コメント